Полагаем, что законодательное закрепление новых возможностей подтверждения страны происхождения для участников ВЭД в полной мере отвечает текущим условиям, в которых бизнесу приходится осуществлять внешнеэкономическую деятельность.

Ранее многие участники ВЭД были вынуждены уплачивать повышенные ставки пошлин из-за невозможности получения непреференциальных сертификатов из «недружественных стран» или невозможности получения одновременно двух сертификатов о происхождении товаров на одну поставку (преференциального и нереференциального). Дополнительные механизмы подтверждения страны происхождения позволят в корне изменить ситуацию для российского бизнеса, так как помогут значительно снизить фискальную нагрузку, которая возлагалась ранее на участников ВЭД как при выпуске товаров, так и в результате таможенного контроля после выпуска.

Несмотря на уже появившиеся позитивные изменения в национальном законодательстве по вопросу подтверждения страны происхождения, бизнес-сообщество ожидает вступления в силу изменений/дополнений в Решение Совета ЕЭК от 13.07.2018 № 49 «Об утверждении Правил определения происхождения товаров, ввозимых на таможенную территорию Евразийского экономического союза (непреференциальных правил определения происхождения товаров)», которые закрепят:

- Возможность подтверждать непреференциальное происхождение товаров и право на получение тарифных преференций на основании одного сертификата о происхождении, выданного для целей получения тарифных преференций.

- Право подтверждать происхождение товаров (в пределах установленного стоимостного порога), в отношении которых государствами-членами ЕАЭС применяются ответные меры не сертификатом о происхождении, а декларацией (то есть, сведениями о стране происхождения, указанными, например, в инвойсе).

- Возможность использовать при таможенном декларировании товаров в одном государстве-члене ЕАЭС сертификаты о происхождении, выданные для предоставления в другое государство-член ЕАЭС или в ЕАЭС в целом.

Вышеуказанные изменения/дополнения в непреференциальные правила определения происхождения товаров позволят урегулировать ряд оставшихся открытыми ситуаций, например, вопрос возможности подтверждения происхождения товаров для целей соблюдения мер защиты внутреннего рынка (ситуации, при которых требуется подтверждение происхождения для избежания уплаты антидемпинговых пошлин, когда у участников ВЭД нет возможности получить сертификат о происхождении для российского получателя товара).

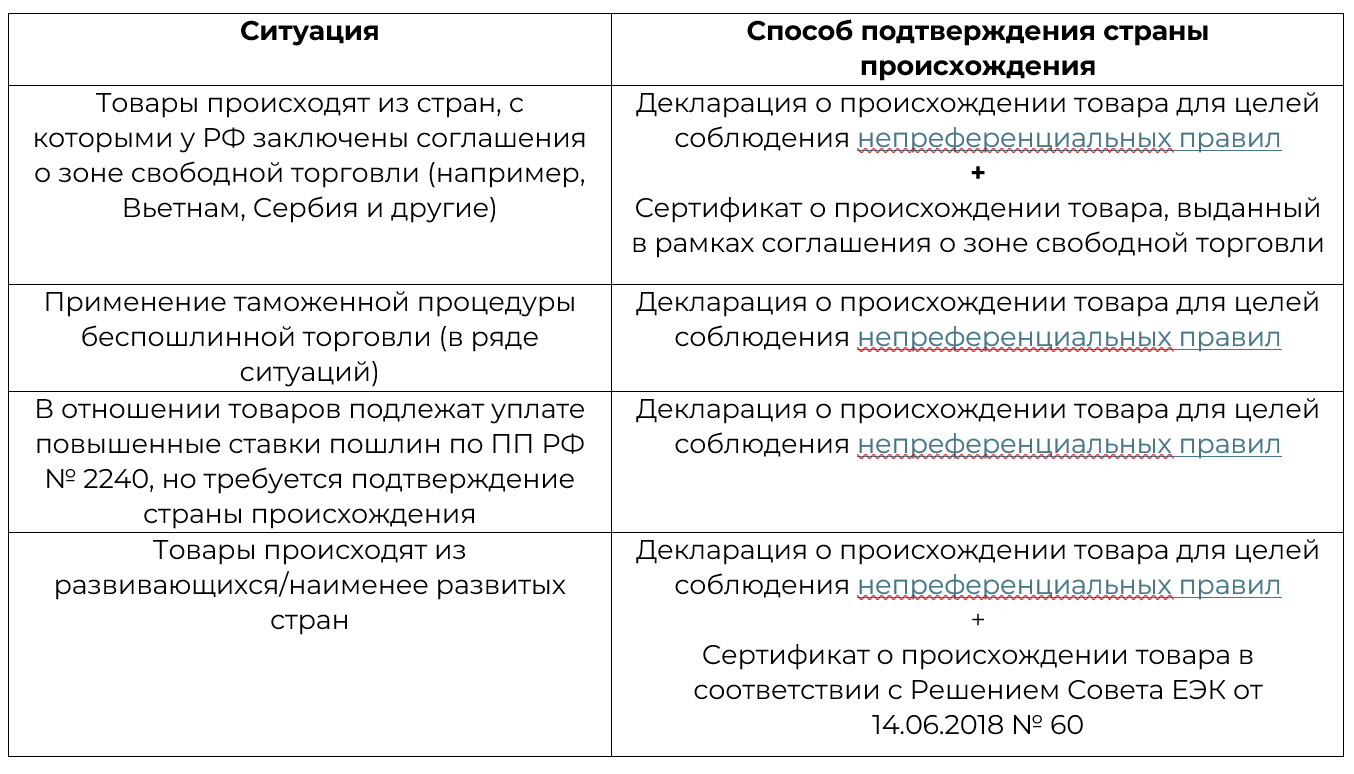

Полагаем, что пока не вступившие в силу изменения/дополнения в непреференциальные правила определения происхождения товаров и действующие с 09.09.2025 нормы ПП РФ № 1341 представляют участникам ВЭД следующие возможности:

- Возобновить поставки товаров, подпадающих под действие повышенных ставок ввозных таможенных пошлин, выбрав наиболее оптимальный способ подтверждения страны происхождения товаров исходя из ситуации ввоза.

- Рассмотреть возможность возврата ранее уплаченных сумм таможенных платежей по причине уплаты повышенных ставок пошлин (требуется анализ конкретных ситуаций и разработка механизма возврата).

- Рассмотреть возможность восстановления тарифных преференций, которые были не получены или не представлены в связи с отсутствием одновременно двух сертификатов о происхождении товаров (преференциального и непреференциального) (требуется учесть лимиты применения преференциальных режимов).