В конце прошлой недели был принят Федеральный закон от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую НК РФ и ст. 2 Федерального закона «О внесении изменений в часть вторую НК РФ».

В части правил по ТЦО были внесены следующие изменения:

- На период с 2022 по 2024 года из перечня оснований для признания сделок контролируемыми исключены случаи, при которых хотя бы одна из сторон внутрироссийских сделок применяет инвестиционный налоговый вычет (ИНВ) по налогу на прибыль.

- Повышен порог признания трансграничных сделок контролируемыми с 60 млн руб. доходов за календарный год до 120 млн руб.

- В отношении контролируемых сделок, совершенных в 2022 – 2023 годах, был отменен штраф в 40% за отсутствие документации по ТЦО, который мог быть наложен на налогоплательщика в случае установления неполной уплаты налогоплательщиком сумм налога в результате совершения контролируемых сделок.

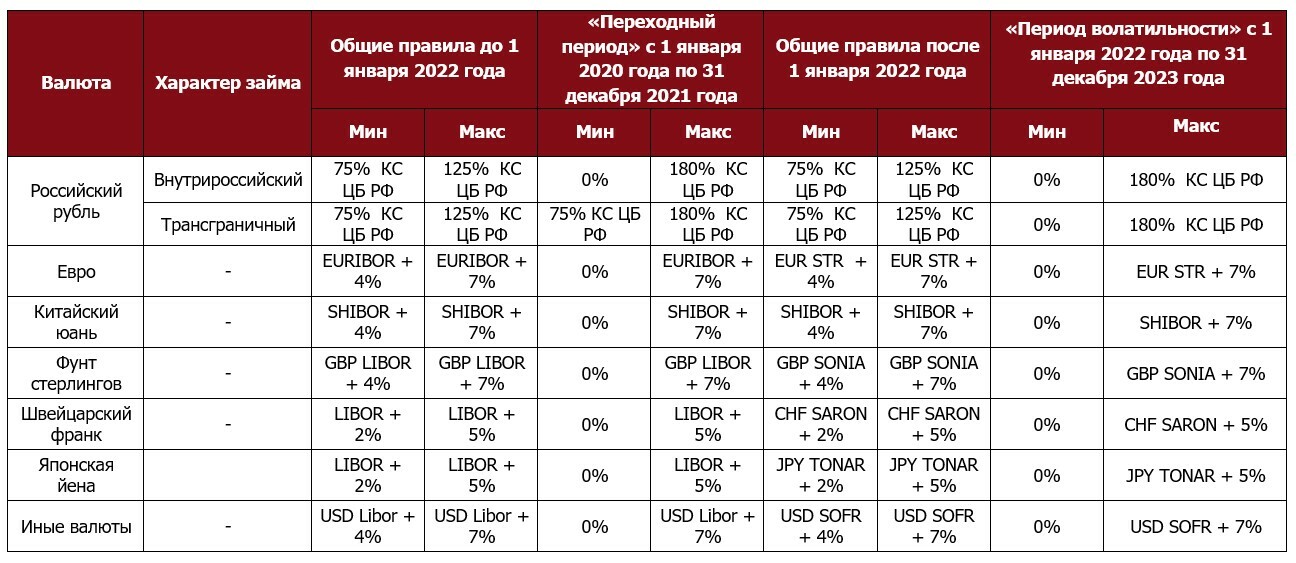

- В ст. 269 НК РФ расширены «безопасные» рыночные интервалы по займам, доходы/расходы по которым признаются с 1 января 2022 года по 31 декабря 2023 года:

Таким образом, если заём в рублях был выдан 10 февраля 2022 года, границы интервала, в рамках которого могут быть признаны процентные доходы/расходы составит от 0% - 15,3% (от 0% до 180% КС ЦБ РФ, при значении КС ЦБ РФ в 8,5%), в случае изменения его существенных условий 28 февраля 2022 г. и позже допустимый для признания процентных доходов/расходов интервал составит от 0% до 36% (от 0% до 180% КС ЦБ РФ, при значении КС ЦБ РФ в 20%). Таким образом, появляется уникальная возможность признания доходов по займам в размере 0 руб (по сути возможно предоставление беспроцентных займов) и расходов по ним не выше 36%.

Оценка последствий:

- Принятые изменения будут касаться сделок, совершенных в 2022 г. и далее, в то время как 20 мая 2022 г., напомним, наступает крайний срок для представления в налоговые органы Уведомления о контролируемых сделках за 2021 г., которых изменения не касаются.

- Тоже самое следует отметить в отношении подготовки ТЦО документации, которая по сделкам 2021 г. может быть истребована налоговыми органами, начиная с 1 июня 2022 г.

Рекомендуем посмотреть 3 выпуск Школы ТЦО «Как подготовить ТЦО документацию?»

- Также, напомним, что до 20 мая 2022 г. процессуально возможно назначение проверок по ТЦО по сделкам, совершенным в 2019 г. и позже, в случае отсутствия ТЦО документации по которым, и при выявлении недоимки, будет взиматься по-прежнему штраф 40%. На практике сейчас мы видим существенное увеличение по сравнению с предыдущим аналогичным периодом числа ценовых проверок как по трансграничным сделкам, так и по внутрироссийским сделкам, особенно, где одна из российских сторон является лицом, применяющим 0% по налогу на прибыль.

Рекомендуем посмотреть 19 выпуск Школы ТЦО «Как проходит налоговая проверка по ТЦО?»

Таким образом, нельзя надеяться, что незначительное сокращение перечня контролируемых сделок в новом законе приведет к снижению внимания ФНС России к контролируемым сделкам. Наоборот, с учетом Письма ФНС России, о котором мы писали ранее, особенно в ситуации экономического кризиса компаниям необходимо готовиться к возможным проверкам уже сегодня.

При этом стоит тщательно относиться к подготовке документации по ТЦО за указанные периоды, поскольку ТЦО документация является основным козырем налогоплательщика в споре о цене, будь то спор по ст. 105.17 НК РФ или оспаривание цены в рамках выездных проверок по ст. 54.1 НК РФ.

Taxology оказывает полный спектр услуг в сфере трансфертного ценообразования: от выявления контролируемых сделок и проведения ценового исследования до подготовки ТЦО документации «под ключ». Будем рады вам помочь!

Авторы:

Любовь Старженецкая, руководитель практики ТЦО и международного налогообложения

Егор Золотов, менеджер практики ТЦО и международного налогообложения

Для связи: